- Récapitulatif des dispositions actuelles applicables

La loi permet à certaines sociétés de ne pas rendre public[1], en tout ou partie (selon le type de société), leurs comptes annuels déposés au greffe du tribunal de commerce.

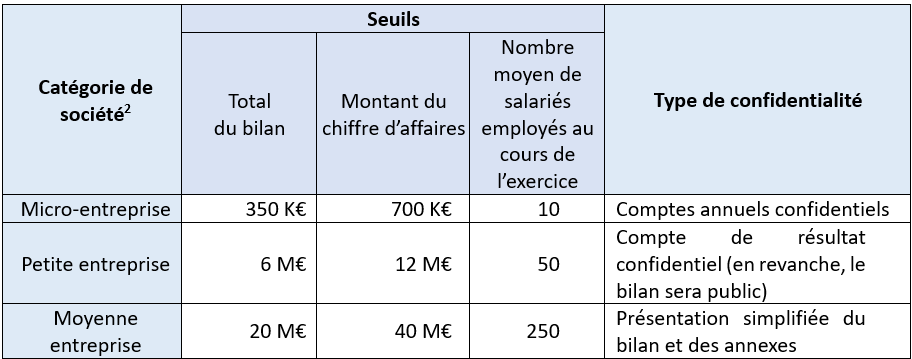

Les mesures de confidentialité s’appliquent aux sociétés qui ne dépassent pas, au titre de leur dernier exercice comptable clos, 2 des 3 seuils suivants :

- Application des mesures de confidentialité aux sociétés contrôlées d’un groupe : position de l’ANSA[3] et de la CNCC[4]

Selon l’article L232-25 du Code de commerce, les sociétés entrant dans la catégorie des petites entreprises et des moyennes entreprises, appartenant à un groupe au sens de l’article L233-16 du Code de commerce, ne peuvent pas faire usage des mesures visées dans le tableau ci-dessus. Cette limite ne s’applique pas en revanche aux micro-entreprises.

Au regard de la référence à l’article L233-16 du Code de commerce, il y a une certaine ambiguïté pour savoir si cette exclusion concerne uniquement les sociétés contrôlantes ou également les sociétés contrôlées.

L’ANSA considère, par une lecture littérale de l’article L232-25 du Code de commerce, que l’ensemble des sociétés d’un groupe, que ce soit une société contrôlante ou une société contrôlée, ne peut pas bénéficier des mesure de confidentialité des comptes annuels[5] (étant rappelé que cette limite ne s’applique pas aux micro-entreprises, de telle sorte que les sociétés entrant dans cette catégorie et faisant partie d’un groupe peuvent demander la confidentialité de leurs comptes).

La CNCC a adopté la même position que l’ANSA en estimant que toute société incluse dans le périmètre de consolidation, qu’elle soit tenue ou non d’établir des comptes consolidés, ne peut pas faire usage de la faculté de demander l’application des mesures de confidentialité pour ses comptes annuels[6].

- Date de la demande de confidentialité des comptes

Dans un arrêt du 6 juin 2023[7], la Cour d’appel de Paris a considéré, dans une solution inédite conforme à la lecture littérale de l’article L232-25 du Code de commerce, que la demande de confidentialité des comptes par une société doit intervenir au moment du dépôt de ses comptes et ne peut plus l’être postérieurement. Autrement dit, si une société n’a pas déposé une déclaration de confidentialité de ses comptes annuels au moment de leur dépôt, elle ne peut pas le demander postérieurement. Il est trop tard…

[1] Cette non-publicité ne s’applique pas aux sociétés visées par l’article L123-16-2 du Code de commerce.

[2] Définitions données par les articles L123-16, L123-16-1 et D123-200 du Code de commerce

[3] Association Nationale des Sociétés par Actions

[4] Compagnie Nationale des Commissaires aux Comptes

[5] Comité juridique ANSA n°23-020 du 05/04/2023 (concerne les petites et micro entreprises)

[6] CNCC EJ 2023-24, septembre 2023 (concerne les petites et micro entreprises)

[7] Arrêt Cour d’appel de Paris du 06/06/2023 n°23/00062 : la Cour d’appel a rejeté la demande déposée en 2022 d’une SAS pour la confidentialité de ses comptes de résultat des exercices clos en 2017, 2020 et 2021.